Φορολογική σχέση μεταξύ φόρων εισοδήματος και φόρων επί των πωλήσεων

Τι είναι ένας φορολογικός σύνδεσμος;

Ένας σύνδεσμος εν γένει σημαίνει μια σύνδεση. Ο όρος «σύνδεσμος» χρησιμοποιείται στο φορολογικό δίκαιο για να περιγράψει μια κατάσταση στην οποία μια επιχείρηση έχει «σχέση» ή φορολογική παρουσία σε αυτό το κράτος.

Ένας φορολογικός σύνδεσμος είναι παρόμοιος με τον όρο " επιχειρηματική δραστηριότητα " σε μια πολιτεία.

Το Nexus περιγράφει το ποσό και τον βαθμό επιχειρηματικής δραστηριότητας που πρέπει να υπάρχουν πριν ένα κράτος μπορεί να φορολογήσει τα έσοδα μιας οικονομικής οντότητας ή για φόρους επί των πωλήσεων εντός του κράτους. Εάν ένας φορολογούμενος έχει σχέση σε ένα συγκεκριμένο κράτος, ο φορολογούμενος πρέπει να εισπράττει / παρακρατεί φόρους επί των πωλήσεων σε αυτό το κράτος και να καταβάλλει φόρο εισοδήματος επί του εισοδήματος που παράγεται σε αυτό το κράτος.

Τι καθορίζει το Nexus;

Το Nexus καθορίζεται διαφορετικά για τους φόρους εισοδήματος και για τους φόρους επί των πωλήσεων. Κάθε κράτος έχει τους δικούς του κανόνες για τον προσδιορισμό του συνδέσμου.

Για σκοπούς Φόρου Εισοδήματος

Σε γενικές γραμμές, ο σύνδεσμος δημιουργείται για σκοπούς φόρου εισοδήματος, εάν μια οικονομική οντότητα αποκομίζει εισόδημα από πηγές εντός του κράτους, κατέχει ή εκμισθώνει ακίνητη περιουσία στο κράτος, έχει εργαζόμενους στο κράτος σε δραστηριότητες που υπερβαίνουν την «απλή προσκόμιση» ή έχει περιουσιακά στοιχεία ή περιουσιακά στοιχεία το κράτος. Οι απαιτήσεις ποικίλλουν από κράτος σε κράτος.

Για σκοπούς Φόρου Πωλήσεων

Το Nexus καθορίζεται πιο χαλαρά για τους φόρους επί των πωλήσεων.

Εδώ είναι μερικές περιπτώσεις στις οποίες μια επιχείρηση μπορεί να έχει μια σχέση φόρου επί των πωλήσεων σε ένα κράτος:

- Εάν η επιχείρηση έχει μια φυσική θέση στην πολιτεία

- Εάν υπάρχουν κάτοικοι υπάλληλοι που εργάζονται στο κράτος

- Εάν η επιχείρηση έχει περιουσία (συμπεριλαμβανομένης της άυλης περιουσίας ) στην πολιτεία

- αν υπάρχουν εργαζόμενοι που ζητούν τακτικά επιχειρηματικές δραστηριότητες στο κράτος (δηλαδή, οι άνθρωποι πωλήσεων).

Τα ζητήματα που αφορούν το αν μια επιχείρηση έχει σχέση σε ένα κράτος και υπόκειται επομένως στην φορολογική αρχή του κράτους είναι περίπλοκη και κάθε κράτος βλέπει διαφορετικά την έννοια της σχέσης.

Ένας σύνδεσμος για τους κρατικούς φόρους επί των πωλήσεων έχει στο παρελθόν απαιτήσει φυσική παρουσία της φορολογικής επιχείρησης σε αυτό το κράτος. πιο πρόσφατη σύνδεση έχει επίσης χρησιμοποιηθεί σε σχέση με θυγατρικές .

Φορολογικός σύνδεσμος σε πολλά κράτη

Ακριβώς για να είναι σαφές, εάν η επιχείρησή σας πληροί τις προϋποθέσεις για την ύπαρξη φορολογικού δεσμού σε πολλά κράτη, θα χρειαστεί να (α) να εισπράττεται φόρος επί των προϊόντων και υπηρεσιών που ισχύουν σε κάθε κράτος και (β) να καταβάλλετε φόρο εισοδήματος από το κράτος για οποιοδήποτε εισόδημα που παράγονται μέσα σε αυτήν την κατάσταση. Για το λόγο αυτό, πολλές επιχειρήσεις δημιουργούν ξεχωριστά κέντρα κέρδους σε κάθε κράτος όπου δραστηριοποιούνται.

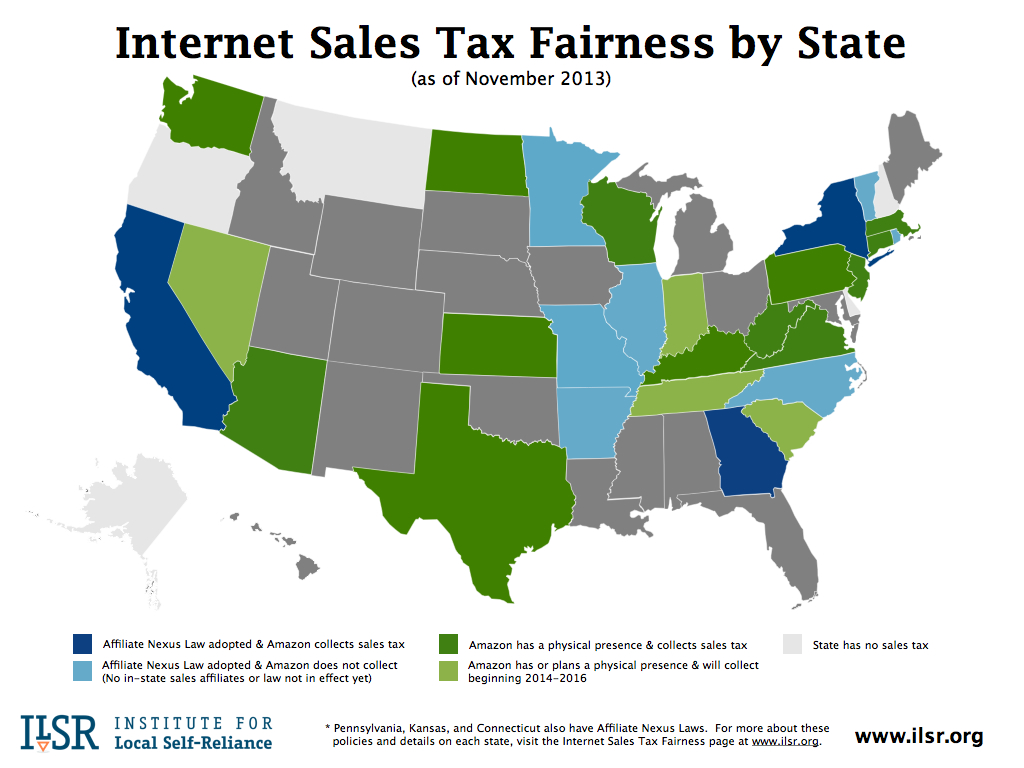

Φόρος πωλήσεων και σε απευθείας σύνδεση επιχειρήσεις

Τα τελευταία 10 έως 15 χρόνια, υπήρξε μια αυξανόμενη ανησυχία των κρατών σχετικά με τις ηλεκτρονικές επιχειρήσεις και τη μη καταβολή φόρων επί των πωλήσεων. Τα κράτη πιστεύουν ότι οι επιχειρήσεις στο διαδίκτυο δεν εισπράττουν φόρους επί των πωλήσεων από τις πωλήσεις μέσω διαδικτύου και τα κράτη πιστεύουν ότι τα έσοδα πρέπει να φτάσουν σε αυτά. Το ζήτημα είναι η δυσκολία της παρακολούθησης των συλλογών και της επιβολής τους.

Το Κογκρέσο έχει εξετάσει αρκετούς λογαριασμούς (συμπεριλαμβανομένου του νόμου για την δίκαιη δίκη του Mainstreet) για να θεραπεύσει το χάος, αλλά κανένας δεν έχει περάσει μέχρι στιγμής.

Nexus θυγατρικών έναντι του Nexus κλικ

Για τις πωλήσεις μέσω διαδικτύου, υπάρχουν δύο διαφορετικοί τύποι συνδέσμων συνδέσμου - click-through και συνδέσμου θυγατρικών. Το click-through nexus είναι μια άμεση σύνδεση μεταξύ του αγοραστή και του πωλητή, ενώ ο σύνδεσμος θυγατρικών περιλαμβάνει την παρουσία θυγατρικής μεταξύ αγοραστή και πωλητή.

Πολλά κράτη έχουν θεσπίσει νόμους που απαιτούν φόρο επί των πωλήσεων να εισπράττονται για ηλεκτρονικές πωλήσεις ή έχουν απαιτήσει θυγατρικές με φορολογικό σύνδεσμο στο κράτος τους να εισπράττουν και να πληρώνουν φόρους επί των πωλήσεων. Ενώ μια θυγατρική δεν είναι υπάλληλος ή ακόμα και ανεξάρτητος εργολάβος, ένας συνεργάτης συνδέεται με μια επιχείρηση και τα κράτη χρησιμοποιούν αυτή τη σύνδεση για να συλλάβουν φόρους επί των πωλήσεων.

{kind=link}

Φυσικά, το Amazon είναι ο μεγαλύτερος ελέφαντας στο δωμάτιο σε αυτό το συνεχόμενο έπος των ηλεκτρονικών φόρων πωλήσεων. Η Amazon προσθέτει περισσότερα κέντρα διανομής, τα οποία είναι σαφώς σημεία φορολογικών σχέσεων, στα περισσότερα κράτη, οπότε και η Amazon συλλέγει φόρους επί των πωλήσεων για τις πωλήσεις της στο διαδίκτυο.

Τους φόρους πωλήσεων του Nexus και του διαδικτύου

Διαβάστε περισσότερα σχετικά με τη συνεχιζόμενη διαμάχη σχετικά με τους φόρους επί των πωλήσεων μέσω διαδικτύου , συμπεριλαμβανομένης της εξέλιξης του νόμου περί δικαιοσύνης του Marketplace, ο οποίος βρίσκεται σήμερα σε αδράνεια στο Κογκρέσο. Το Ινστιτούτο Φορολογίας Πωλήσεων διαθέτει επίσης λεπτομερέστερες πληροφορίες σχετικά με τα ζητήματα και τη νομοθεσία σχετικά με τη σχέση "click-through" και τη συγγενή σχέση.